从去年底开启的去库存浪潮,到现在已持续了大半年。

市场的体感温差正在发生微妙变化——二手房市场确实显露出筑底回暖的苗头;

而新房案场到访的客户,也愈发清晰地指向同一个群体:置换客。

那些卖掉老破小、远大新的业主,正在各大售楼处里盘桓,伺机而动。

数据链条完整地佐证了这一趋势:

经由300万以下刚需端的持续放量,改善置换链条已经慢慢传导至更高的价位段。

而第一波集中的改善需求,恰好汇聚在550-900万这个总价段。

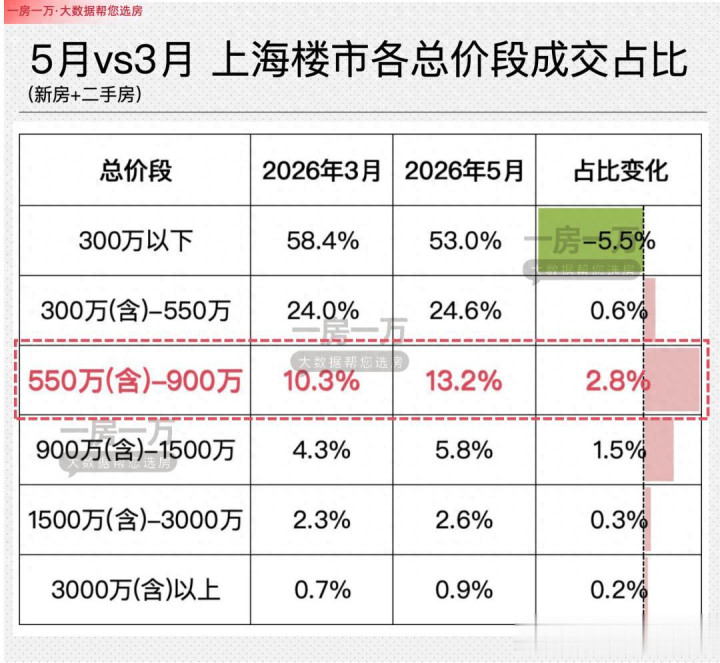

对比今年3月和5月的新房+二手房的总体成交结构,一个关键拐点已然浮现:

300万以下成交占比由58.4%降至53%;

而550-900万区间,成交占比则从10.3%显著跃升至13.2%,扩张幅度领跑所有价位段。

这背后的底层逻辑也非常清晰:

上海楼市的"中间层"改善置换链条,正被慢慢激活。

01

550万,改善双重“分水岭”

如果说550万以下置业,对应的是在上海刚立住脚跟的刚需,对空间和预算处处需要妥协;

那么跨过550万这道坎,便正式踏入了初阶改善的竞技场——新房和二手房在此展开充分竞争,购房者第一次拥有了从容比较的余地。

这个价位段最鲜明的特征,在于其"双重分水岭"属性。

其一,是选择权的分水岭。

这几年二手价格虽在回调,新房价格却依旧在涨。

近一年(2025.1-2026.5)新房成交数据显示:

外郊环间,成交均价已来到55032元/㎡。

这意味着,没有550万预算,连外环内一套常规百平三房的门都摸不到。

但预算一旦突破这条线,选择面豁然开朗。

你甚至可以在核心区次新与新城概念新房之间反复横跳。

这种"质变"的临界感,是其他价位段难以提供的。

其二,是置换链条的枢纽。

550-900万价格段,恰好是“上车刚需”与“深度改善”模糊边界,是置换客群最集中的过渡带。

这个价格段为什么会最先启动轮动的迹象?

根源在于底部承接力的持续夯实。

数据显示,从去年11月至今,上海一共成交二手住宅约16万套,其中550万以下占比高达85%。

这些低价房源(主要是老破小、远大新、动迁房)的顺利出清,让业主们手握房款、心定市场。

当他们开始集中入场,便标志着市场动能从"底部放量"向"腰部发力"切换。

在我看来,这是此轮去库存周期中,最具指标意义的信号之一。

02

二手房的"降维打击"来了

一个值得深究的问题是:

那些怀揣着550-900万预算的买房人,在新旧之间如何选择?

这个问题如果放在3年前,我想答案几乎是标准化的——

闭眼选新房。

可恰恰是近5年的楼市退潮,使得很多板块/楼盘退去浮华,购房者的偏好发生了根本性逆转。

越来越多的购房者,转而投奔二手房的怀抱。

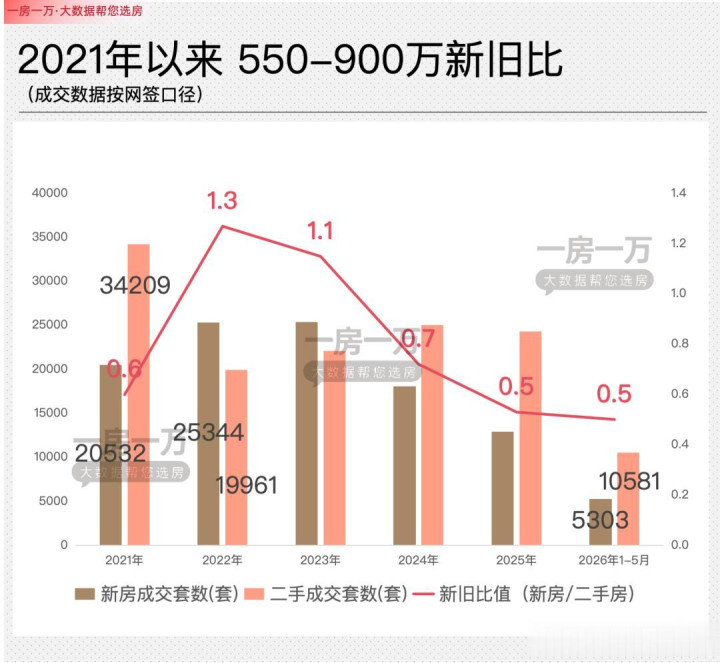

数据更具说服力:

2022年市场高点时,550-900万价位段新旧成交比(新房:二手房)约为1.3,新房略占上风;

而如今,这一比值已骤降至0.5。

这意味着,当下每3位该价位段的买家,就有2位最终选择了二手房。

大家肯定会首先想到,这是价格回调导致的"被动分流"。

但深层次看,实则是购房者价值排序的主动重构——地段确定性正在碾压产品预期,成为第一准则。

具体来看:

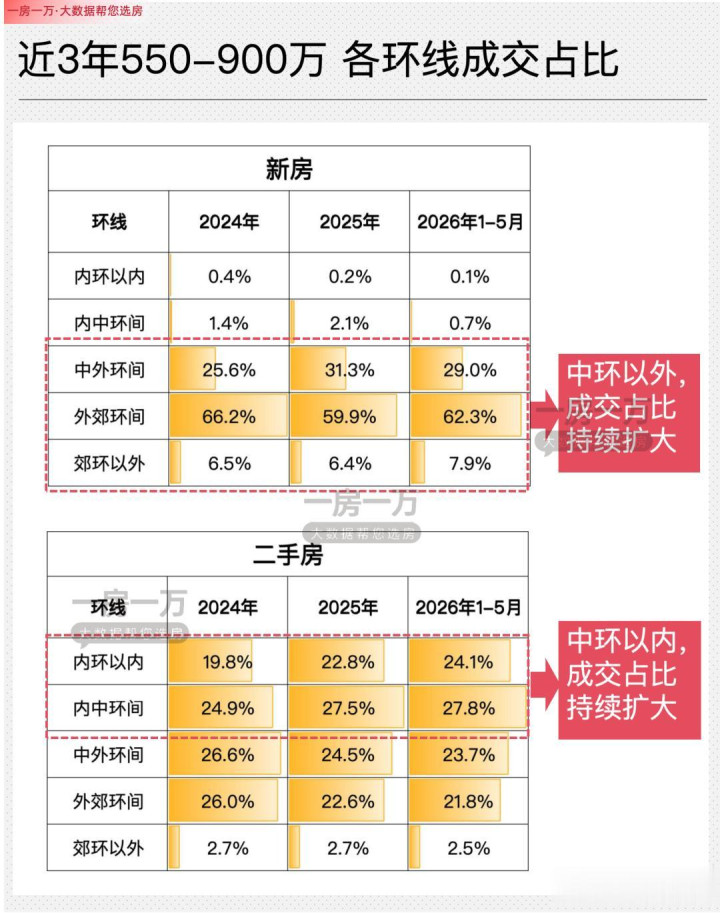

1.地段逻辑重塑

2024年以来,550-900万新房主战场被挤压至外郊环间(占比超6成);

而同期二手房成交却持续向内中环收缩,内中环间占比已跃居第一。

同样的预算,从中环外的新房,到中环内的二手房,购房者正在用脚投票,换取更成熟的地段价值。

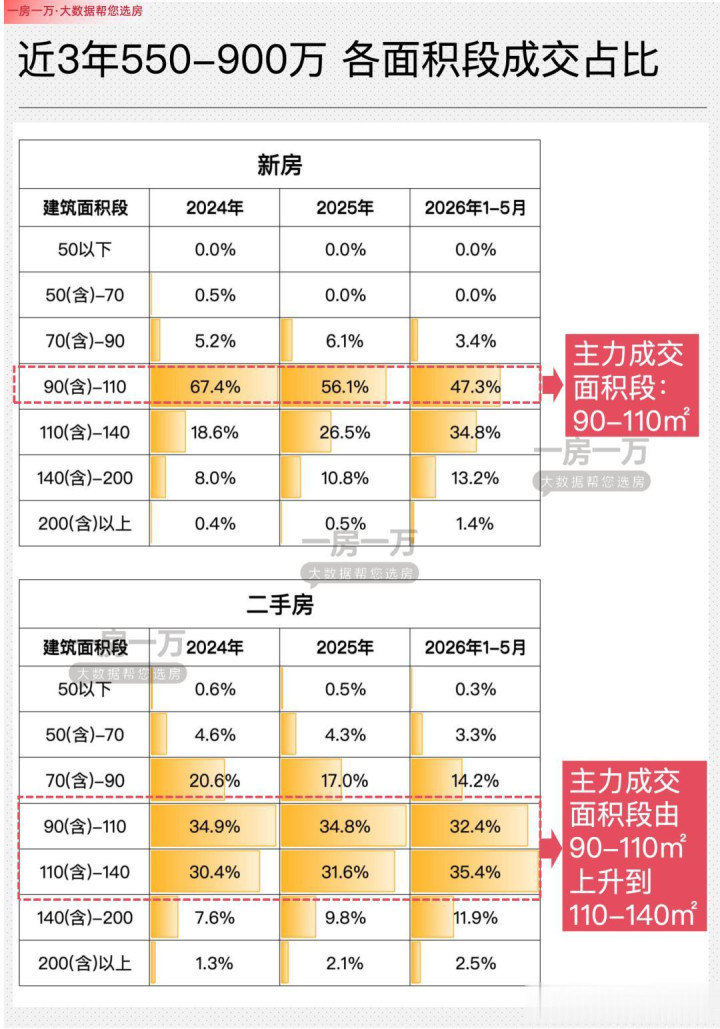

2.面积偏好逆转

新房市场在"70/90"政策退出后,虽大户型供应增加,但90-110㎡仍是绝对主力;

而二手房市场的成交主力,已从90-110㎡悄然切换至110-140㎡。

同样的总价,二手房能撬动更大的居住面积,舒适度需求正在压倒"新房情结"。

对比下来,我们可以发现:

现在的购房者,堪称“史上最清醒的一代”了。

他们并非不爱新房的颜值与品质,而是在地段保值性与居住舒适度之间,做出了更务实、更难以被营销话术动摇的权衡。

这是一种基于资产安全与生活质量的复合决策,而非简单的消费降级。

03

中期商品房接住最大改善需求

接下来,我比较关注的问题是:

550-900万预算,当下的改善客都在买什么样的房子?

我们来看看今年3-5月的购房者画像。

通过一房一万一二手住宅成交散点图可以看出,近3月550-900万成交主战场牢牢锁定外环以内,且二手房占据压倒性优势。

先看新房,集中度惊人。

近3月全市该价位段新房共成交3693套,而南翔、桃浦、南大三板块合计贡献1020套,占比近三成(28%)。

尤其是此前备受争议的桃浦,正凭借成片开发界面、内卷的产品力与实质性折扣,悄然完成去化。

这一轮改善客比想象中更务实——他们看重的不是概念,而是确定性极强的"规划兑现+产品碾压+价格让步"组合拳。

再看二手房,品类高度聚焦——中期商品房(竣工于2000-2009年间的商品房)成为绝对主角。

近三月全市550-900万二手成交6287套,其中中期商品房3509套,占比高达56%。

结合成交散点图也可以一目了然,中期商品房成交主场基本守住了外环线,切呈现出“地倾西南”的成交态势。

为什么中期商品房,成为了550-900万预算买房人的最爱?

在我看来,主要是中期商品房在产品品质、地段配套、价格与市场周期四个维度上达成精妙平衡的结果。

它们恰好填补了“老破小”与“远大新”之间的市场空白,为预算有限但又追求生活品质的改善型买家,提供了当下上海楼市中难得的确定性选择。

换句话说,面对“老破小”的居住痛点和高端物业的高昂总价,这批中期商品房成为向上够一够能够得着、又能显著改善居住品质的“最大公约数”。

也成为了连接刚需与终极改善的“黄金跳板”,自然受到了市场的追捧。

热门板块的排名更耐人寻味。

大宁板块以270套成交高居榜首,力压传统改善区域。

top20榜单中,外环内市区板块占据绝对主导,徐汇+闵行代表的西南片区更是包揽近半壁江山;

郊区仅周康(190套)、徐泾(132套)突围。

这再次印证:在这一改善价位,回归主城、拥抱成熟配套,已是压倒性的共识。

具体到楼盘,我这里挑典型板块来说了。

以大宁为例。

近3月成交排名前三甲分别是慧芝湖花园一二期(20套)、新梅共和城(16)、嘉利明珠城(15套)。

像慧芝湖花园一二期,90㎡左右的两房,800万出头就可以买到;还有不少110㎡左右的三房,也有机会砍到900以内成交。

20年楼龄的老牌标杆,凭借大宁国际小学+风华初级中学的双学区加持、成熟商业与交通,成为吸引改善客群的"定海神针"。

它不新,但它确定、稳妥、难以替代。

这就是大宁板块深受初阶改善客户喜欢的底层逻辑。

04

结语

回顾本轮去库存周期,市场曾普遍担忧"刚需断层"导致置换链条断裂。

然而,550-900万价位段的率先放量,已经初步地回应了这一疑虑。

它证明,只要底部承接有力、价格调整到位,被压抑的改善需求便会如暗流涌动,迅速填平价值洼地。

而在这一轮复苏中,二手房不再仅仅是刚需的"上车盘",而是凭借地段确定性、面积性价比和即买即住的优势,成功截流了大量初阶改善需求。

尤其是中期商品房,作为"黄金跳板"的价值得以被发掘。

它们既规避了老破小的产品代差,又弥补了远大新的配套短板,在不确定的市场中提供了难得的"确定性"。

这类产品在未来很长一段时间内,仍将是改善链条中最活跃的承接池。

展望后市,550-900万价位的热度能否持续,并进一步向900万以上高端改善传导,将取决于两个变量:

一是刚需端(300万以下)的成交能否维持活跃,持续为上层输送"房票"与"钞票";

二是宏观经济预期与置换税费成本能否进一步优化,减少改善客群"卖一买一"的摩擦成本。

但至少,当下这簇在腰部燃起的火苗,让我们看到了市场自我修复的力量。

九鼎配资提示:文章来自网络,不代表本站观点。